Cuando una situación médica se complica es muy normal pedir una segunda opinión. En el mundo de la inversión, incluso los mejores bancos del planeta, piden esa segunda opinión antes de conceder un préstamo importante a la empresa de la que vamos a hablar hoy.

A lo largo de la presente publicación abordaremos la principal clave de este modelo de negocio: un monopolio suave.

Todo el mundo tiene derecho a opinar. Cómo muchos ya sabéis, nosotros mismos trabajamos cómo consultores con nuestros socios en Londres. En este caso, a nosotros se nos contrata para dar nuestra opinión sobre temas de nicho. Es decir, que nos pagan por conocer nuestra visión sobre temas muy concretos. Por ejemplo, el desarrollo de la atención al cliente en los principales brókeres de inversión del mundo o la mejor forma de empezar a operar barcos de GNL en el Mediterráneo español. Este tipo de empresas está dispuesta a pagar un alto precio por estas consultas porque son la única forma de obtener una información fidedigna. No vale consultar con Chat GPT. Eleven esto a la enésima potencia y habrán entendido el valor de la opinión de Moody’s en su campo. Por ello son un monopolio suave. Puedes ir a otro lugar a pedir consejo u opinión. Pero no vas a encontrar información financiera de mejor calidad que en esta empresa.

Lo que no son cuentas...

Son cuentos. Sabéis que es una frase que repito mucho, y para muestra un botón.

Hablamos de una empresa que ha obtenido un 16% de rentabilidad anualizada en los últimos 10 años. Con una rentabilidad anualizada del 16%, duplicarías tu patrimonio aproximadamente cada 4 y medio años.

Moody's aún podría caer más.

O no. Porque nadie tiene una bola de cristal. Aprovechando que el mercado sigue corrigiendo, voy a repetir prácticamente palabra por palabra lo mismo que explicaba en la Newsletter anterior cuando hablamos de Meta.

Después de haber trabajado en el bróker más grande de Europa podrán comprender que he visto de todo. De hecho, los miembros premium de ATAIR ya disfrutan de un nuevo módulo exclusivo. Un aprendizaje qué sólo pueden obtener gracias a ATAIR. Los 10 mayores errores de inversión que vi cuando trabajé en DEGIRO explicados paso por paso. A estos 10 errores podríamos añadir un 11o. Pagar un precio demasiado alto por una empresa.

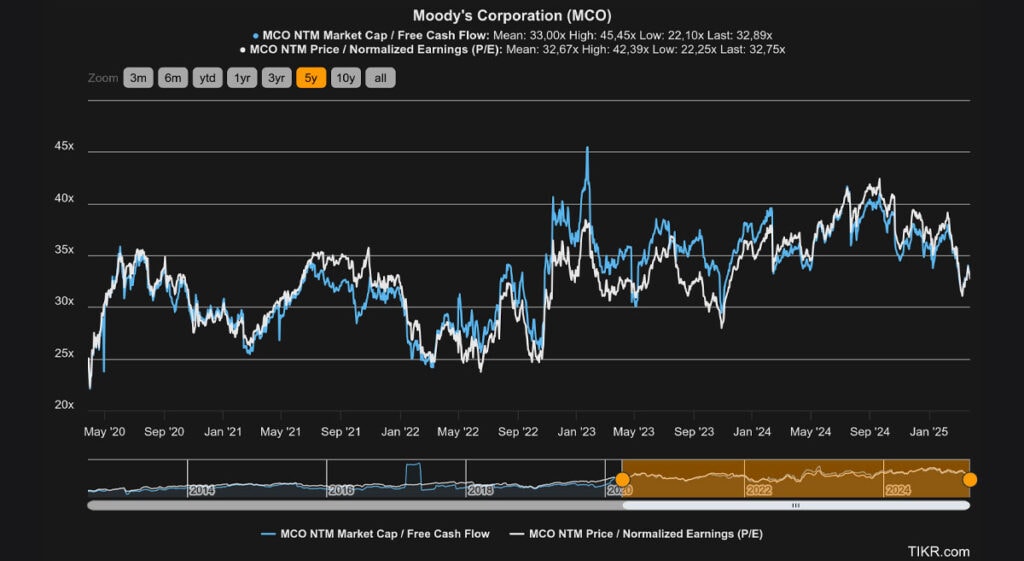

Existen múltiples fórmulas de calcular el valor de una empresa. Por ello, desde ATAIR usamos la métrica más restrictiva que existe. El EV/FCF, aunque en la imagen superior aparece el Market Cap/FCF y el PER. Para el Market Cap/FCF, se toma en cuenta en el numerador el número de acciones que hay en circulación por el precio que el mercado paga por ellas. Para el denominador se toma en consideración, cual es el efectivo que mantiene la empresa en caja después de impuestos, intereses, amortizaciones y depreciaciones. Para el caso del PER, hablamos de un indicador financiero que mide la relación entre el precio de una acción y el beneficio neto por acción. Cuanto más pequeño sea el resultado que nos da, más barata estará la empresa. Más nos gusta.

Llegados a este punto: ¿Cómo podemos interpretar la gráfica anterior?

Pues lo que queremos explicar es que es ahora, y no hace un mes, cuando Moody’s está cotizando a su precio medio histórico de los últimos 5 años. Precio medio medido en términos relativos de valor. Es así cómo ha de evaluarse una empresa.

Comprender este extremo resulta fundamental. Si el precio de la acción sube, pero el múltiplo de valoración también, podemos estar dentro de una burbuja. Es decir, que el precio de la acción suba pero no el valor de nuestra empresa.

Este tipo de empresas son auténticos seguros de vida. Son empresas «aburridas» pero predecibles en su desarrollo. Empresas menos volátiles que las empresas tecnológicas. Empresas que también se van a aprovechar del desarrollo de la IA y de otros avances tecnológicos. En definitiva, son el tipo de empresa que nos gustan en ATAIR.

Los alumnos de la Membresía Premium van a conocer lo siguiente:

1. ¿Es buen momento para comprar Moody’s?

2. ¿Es razonable pensar que Moody’s volverá a obtener rentabilidades anualizadas de un 16%?

3. ¿Cuáles son los principales riesgos a los que se enfrenta Moody’s?