No es aconsejable. Es uno de los recibos más importantes que pagan en este país. Podrás renunciar a comer pescado, pero no a tu seguro médico. Podrás no cambiar de coche, pero no vas a dejar de pagar tu seguro médico. Podrás renunciar a salir de fiesta, pero no vas a dejar de pagar tu seguro médico. Por ello nos referimos a este tipo de compañías cómo compañías defensivas. Pase lo que pase, su flujo de caja va a ser constante. Este tipo de compañías funcionan al margen del ciclo económico. Tampoco entienden de aranceles. Hoy hablamos de la principal aseguradora médica de EEUU. Hablamos de UnitedHealth Group.

Cómo un reloj suizo.

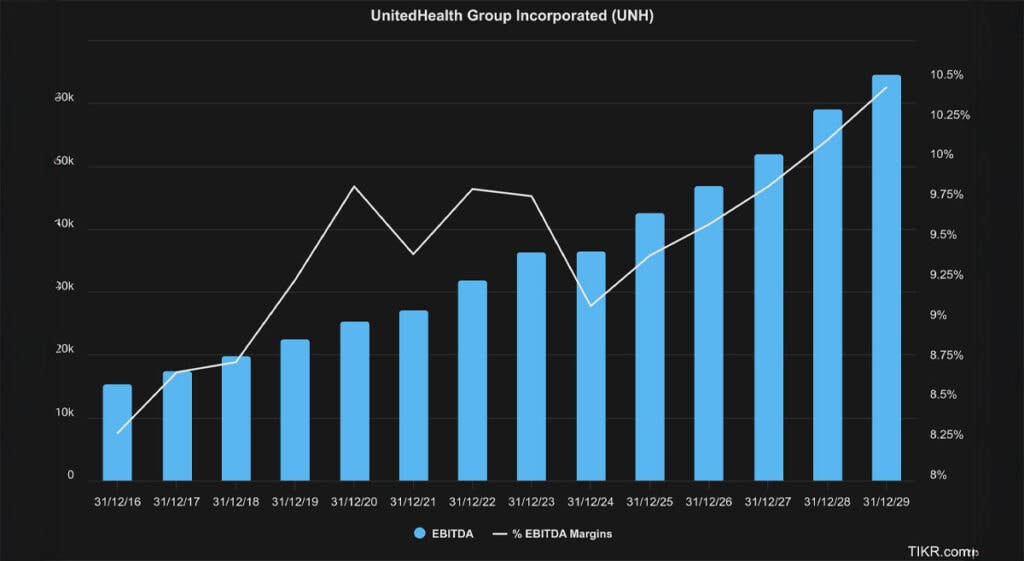

Cómo os estaba diciendo, los márgenes de UNH no entienden ni de buenos ni malos momentos económicos. Siempre oscilan entre el 8 y el 10%.

¿Cómo han conseguido estos resultados?

UNH opera a través de dos segmentos principales:

UnitedHealthcare (seguros de salud) y Optum (servicios de salud, gestión de farmacias y tecnología). Esta diversificación le permite compensar presiones en un segmento con fortalezas en el otro. Por ejemplo, durante una contracción económica, el aumento en la demanda de planes gubernamentales como Medicare y Medicaid (donde UNH tiene una fuerte presencia) equilibra cualquier reducción en los planes comerciales privados.

Queremos continuar con la gratuidad de este servicio. A cambio, sólo os pedimos que si aún no sois miembros premium de ATAIR, rellenéis esta encuesta de menos de un minuto.

El mundo se venía abajo

Y en el día del Crash de los Aranceles. El día del mayor desplome bursátil desde la pandemia. UNH subía un 3,30% en bolsa.

Parece razonable pensar que, tal y cómo afirmábamos en la Newsletter anterior, el mercado esté dispuesto a pagar más por la certidumbre y por compañías que no dependan de los mensajes de los políticos.

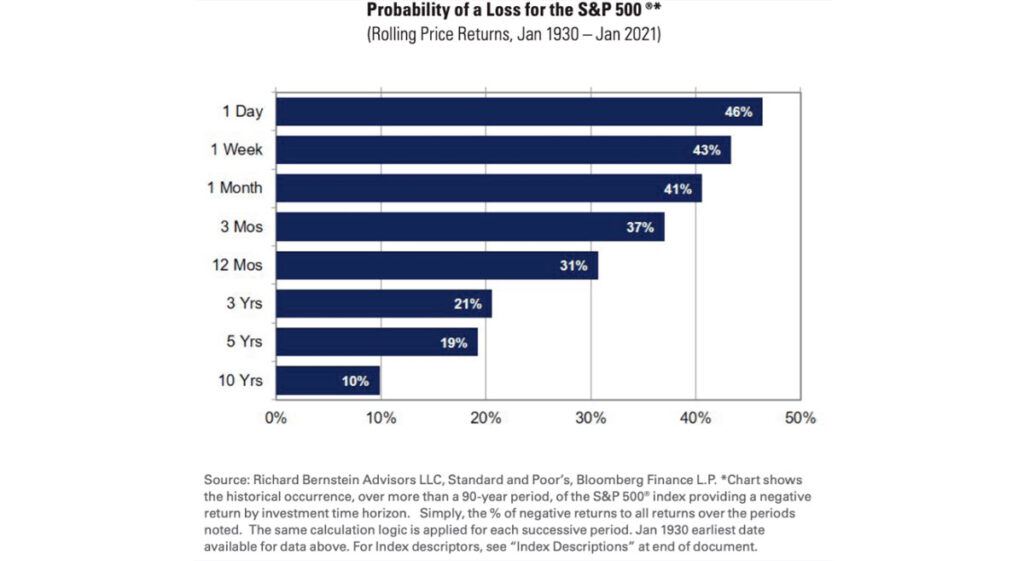

Los índices llevan unos años excelentes. Prácticamente ningún gestor ha sido capaz de vencer a los índices de forma continuada en la última década. Si bien indexarse al SP500 no es una mala decisión para empezar a invertir, el mundo que nos viene puede ser bastante diferente al que hemos conocido.

Desde 1930 hasta 2021, la probabilidad de perder dinero indexado al SP500 durante 10 años todavía era del 10%. Tomad en consideración que desde el año 2020 hasta el 2025 llevamos con una inflación acumulada del 25%. Un 5% de inflación al año según el INE. Si por desgracia la inflación continua al mismo ritmo, 1000 euros del año 2030 serían igual a 500 euros del año 2020. Si a este dato le añadimos que sólo indexados al SP500 podemos perder dinero, resulta evidente que tenemos que hacer algo más.

Esto no es un mensaje catastrofista. Todo lo contrario, se viene un mundo con más volatilidad y por tanto con muchas más oportunidades para todos aquellos que sabemos lo que hacemos. Por eso nosotros lo estamos haciendo mejor que el mercado.

Así que cómo siempre digo, si quieres aprender a invertir, bienvenido a ATAIR.

Los alumnos de la Membresía Premium van a conocer lo siguiente:

1. ¿Es buen momento para comprar UnitedHealth Group?

2. ¿Qué va a hacer el equipo directivo ante la nueva realidad social y económica que se nos viene en EEUU?

3. ¿Cuáles son los principales riesgos a los que se enfrenta UnitedHealth Group?